Начало взрослой жизни

Как только ваш сын или дочь, получив диплом, отправятся в самостоятельное плавание, консультации по кредитам закончатся. Теперь наступает реальная жизнь. Но в этой реальной жизни будут выплаты по студенческому займу, и не исключено, что ваш новоиспеченный специалист подаст заявление на кредит, так что ему потребуется практическое руководство.

• Контролируйте выплаты по студенческому займу. Ваш сын или дочь почти закончили обучение – или только что закончили, – но вот ведь какая штука, все зная про бозоны Хиггса, они не имеют представления о сумме своего долга, о величине и сроках выплат по кредитным картам, а иногда даже не знают, куда отправлять платежи! Что ж, это ожидаемое бедствие.

Для большинства государственных студенческих займов выплаты начинаются через шесть месяцев после получения диплома. Для вашего ребенка будет автоматически сформирован стандартный график выплат, по которому он должен будет вносить одну и ту же сумму каждый месяц в течение 10 или более лет, пока все не выплатит.

Прежде всего убедитесь, что ваш ребенок уже связался с кредитором и узнал график выплат. (Если у него есть сомнения, то в его кредитном отчете изложены правила выплат и он может получить доступ к этому отчету.) Просрочка платежа скажется не только на кредитном рейтинге вашего ребенка, но и на вашем, если вы были поручителем этого кредита. К сожалению, частные кредитные компании не предлагают таких разнообразных вариантов выплат, как государственные, и это тоже надо иметь в виду.

Просто диву даешься, как много выпускников пропускают свою первую выплату по студенческому кредиту, и ладно бы денег нет – многие просто забывают об этом. Убедитесь, что ваш ребенок не попал в «черный список».

Вообще, правило номер один финансового гения: все платежи надо делать вовремя, просрочки – это для лузеров.

Четыре ступени выплат по студенческому займу[20]

Среднестатический выпускник колледжа в Соединенных Штатах должен по студенческому кредиту около 37 тысяч долларов. Но, получив ошеломляющее количество знаний по химическому машиностроению, философии или ономастическому генезису, который, как я слышала, изложен в работах Эдны Ст. Винсент Милли (нет, я понятия не имею, кто это), наш среднестатистический специалист не понимает, как выплачивать заем. Убедитесь, что ваш получивший диплом ребенок готов пройти по этим четырем ступеням.

1

Посчитайте, сколько и кому вы должны, и убедитесь, что у кредиторов есть ваши контактные данные. Зайдите на веб-сайт Системы национальных студенческих займов (NSLDS) по адресу: www.nslds.ed.gov. Выберите раздел «Проверка материальной помощи» (Financial aid review), зарегистрируйтесь и начинайте искать[21]. Вы увидите, сколько вы должны, и найдете ту компанию, которой будете ежемесячно перечислять платежи, – так называемая компания по обслуживанию кредита. (Помните, что это касается только государственных займов; если у вас частный заем, вам нужно выяснить, кто ваш кредитор, и связаться с ним напрямую).

2

Если у вас еще нет работы, просите об отсрочке платежей. Неспособность выплачивать кредит, мягко говоря, нервирует. Если вы не можете вносить платежи, потому что не нашли работу, или решили продолжить обучение, или, скажем, служите в Корпусе мира[22], вы можете получить право на отсрочку. Обычно это означает, что над вами больше не висит дамоклов меч платежей (хотя долг все равно остается). Отсрочка может составить несколько месяцев или даже лет, в зависимости от обстоятельств. (Дополнительное преимущество: если вы получили так называемый «субсидированный заем», то во время отсрочки проценты не нарастают.) Хорошо, а если у вас нет права на отсрочку, что тогда? В этом случае вы можете добиться «отказа от принудительных мер по взысканию кредитной задолженности», что позволит уменьшить сумму или приостановить выплаты на срок до 12 месяцев. Минус в том, что проценты продолжают накапливаться – и на субсидированные, и на несубсидированные займы.

3

Выберите график погашения. Вам будет составлен «Стандартный график погашения кредита», согласно которому вы будете выплачивать одинаковые суммы ежемесячно в течение десяти лет, пока кредит не будет выплачен полностью. Железное правило: выбирайте график погашения с максимальными выплатами, которые можете себе позволить. В этом случае вы сократите общую сумму набегающих процентов. Существует только одно исключение: если у вас есть кредитная карта с более высокой процентной ставкой, чем процент по студенческому займу, тогда сначала погасите долг по кредитной карте (платите больше), а потом, рассчитавшись, увеличивайте выплаты по кредиту на обучение (сколько бы вы ни платили, от графика платежей не отступайте ни в коем случае!).

Вот краткое описание опций.

• Постепенное погашение. Платежи начинаются с очень маленьких сумм, а потом увеличиваются каждые два года, пока кредит не будет погашен (в течение десяти лет, но срок погашения может быть больше, в зависимости от того, сколько вы занимали). Минусы? Со временем вам придется выплатить большие проценты – возможно, тысячи долларов, – по сравнению со стандартным графиком.

• Продленное погашение. Этот график доступен только для тех, кто занимает 30 тысяч долларов и выше; период погашения для них растягивается до 25 лет. Ежемесячный платеж меньше, чем для стандартного графика погашения, но в целом вы заплатите больше процентов, до десятков тысяч долларов.

• График погашения, ориентированный на доход. Такие планы основаны на тех суммах, которые вы зарабатываете, и зависят от суммы вашего долга. Это временные опции, призванные помочь вам в тот период, пока вы еще молоды и зарабатываете немного. Железное правило: если сумма долга превышает годовой доход, скорее всего, такой план вам не подойдет. Когда ваша зарплата увеличится, возможно, вам придется вернуться к стандартному графику погашения.

• График погашения путем автоматического вычета из заработной платы. Так называемый график PAYE (pay-as-you-earn, букв.: «плати по мере того, как зарабатываешь») связан с самой маленькой суммой ежемесячного платежа, и весь оставшийся долг прощается по прошествии двадцати лет. Но в этом случае действуют самые строгие критерии при назначения такого графика и не факт, что вам его предоставят.

• Пересмотренный график погашения путем автоматического вычета из заработной платы. График REPAYE получить легче; в этом случае тоже сохраняется прощение долга через 20 лет, но ежемесячный платеж обычно выше, чем для PAYE.

• График погашения, основанный на доходе. Это другая программа погашения, которую также легче получить, чем PAYE; через 25 лет остатки долга прощаются.

• «Программа прощения» для сотрудников государственных предприятий. В соответствии с условиями весь остаток государственного студенческого займа прощается через 10 лет, если вы выбираете в качестве карьеры работу в школе, учреждениях здравоохранения, правоохранительных органах или армии. Если это ваш путь и вы действительно хотите быть учителем и т. д., выбирайте график погашения с самым минимальным ежемесячным платежом и самым длинным периодом погашения. Вам все равно придется выплатить немалую сумму, но остаток долга будет прощен. В отличие от других программ прощения, эта единственная, предоставляющая вам преимущество: вы не платите налог на прощенную сумму. (Существует дополнительная программа прощения займа для учителей, которые работают в слаборазвитых регионах, так что, если вы хотите трудиться на ниве образования, проверьте и эту возможность[23].)

4

Настройтесь на своевременные ежемесячные выплаты. Умрите, но платите вовремя! (Вам кажется, что я слишком часто это повторяю? Что ж, у меня есть для этого причины!) Вам же не хочется быть наказанным штрафом за просроченный платеж и ухудшить свою кредитную историю? Пропуская платежи в течение девяти месяцев, вы нарушаете обязательства, и это значит, что правительство может вычитать деньги из вашей зарплаты или налоговой премии. Установите автоматический платеж, чтобы никогда не попасть в такую неприятную ситуацию. Существует и дополнительное преимущество: при подключении автоматического платежа банки, как правило, снижают процентную ставку (примерно на 0,25 %). А если у вас есть немного наличных, отправьте их отдельным платежом, указав, что этот платеж предназначен для кредита с самой высокой процентной ставкой.

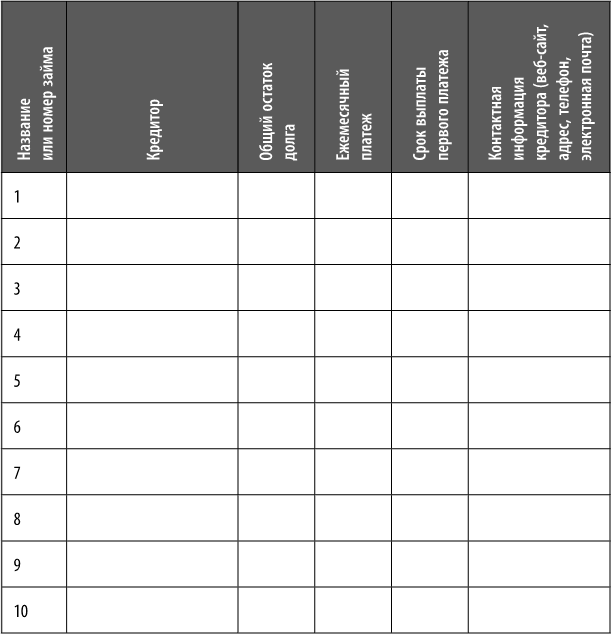

Не пропустите первую выплату по погашению студенческого займа

Иногда родителям потребуется привлечь внимание своего «без пяти минут выпускника» и попросить его заполнить этот опросный лист (см. ниже). Он поможет вашему ребенку не пропустить первую выплату по погашению студенческого займа. Чтобы получить необходимую информацию, ваш ребенок должен обратиться в компанию, выдавшую кредит.

• Если брать кредит на машину, то делать это надо с умом. Иногда вашему ребенку абсолютно необходима машина, но наличных на ее покупку нет. Вот четыре совета, как выбирать кредит на машину. И я напоминаю рекомендацию, которую дала в разделе, посвященном старшеклассникам: покупайте подержанный автомобиль!

1

Выбирайте самый краткосрочный кредит, который только можете себе позволить, в идеале на три года. Некоторые кредиторы предлагают кредиты на восемь или девять лет, чтобы люди могли покупать машины, неподъемные для их бюджета. Увеличив срок кредита, ежемесячно вы будете платить меньше, но процентов заплатите больше и долг будет больше, чем стоимость машины к тому моменту, как вы продадите ее или сдадите в трейд-ин.

2

Прежде чем отправляться в агентство, убедитесь, что вы знакомы с процентными ставками на автокредит и ценами на автомобили. В Интернете есть калькуляторы автокредита, воспользуйтесь ими.

3

Активно выбирайте кредит сами, не соглашайтесь на финансирование через агентство. Среднюю ставку по автокредиту можно найти в Интернете. Посмотрите на сайтах банков, предложения там могут разниться. Иногда привлекательные ставки предлагает кредитный союз. Если у вас низкий кредитный рейтинг (около 640), то вам могут предложить субстандартный кредит. Обходите такое предложение стороной. Процентные ставки по субстандартным кредитам могут быть в три раза выше, чем ставка, которую можно было бы получить с хорошей кредитной историей.

4

Не говорите консультанту, сколько вы можете позволить себе выплачивать ежемесячно. Сначала нужно достичь соглашения по цене, а потом уже обсуждать финансирование. Тогда консультант не сможет подогнать цену к вашему ежемесячному платежу (а такое бывает, увы).

• Не живите за счет кредитной карты, даже если вы очень мало зарабатываете. Вы еще раньше говорили (я надеюсь) это своему ребенку. Однако имеет смысл повторить: кредитную карту можно заводить только в том случае, если есть возможность полностью погашать задолженность каждый месяц. Конечно, если ваш ребенок получает небольшую стартовую зарплату, он может решить, что будет оплачивать кредитной картой такие базовые вещи, как бензин или еду. Логично, не так ли? Не так. Это скользкий путь, и поэтому вам нужно внушить сыну или дочери стратегию жесткого подхода и нулевого баланса по карте. Чем меньше молодой человек зарабатывает, тем хуже идея оплаты жизненных потребностей кредитной картой, поскольку перспектива выплат маячит где-то там, в будущем. Чтобы миновать такую ловушку, возможно, потребуется вести весьма скромную жизнь, но лучше жить скромно, пока вы молоды, одиноки и не обременены ответственностью. Значит ли это жить в общежитии, пользоваться общественным транспортом или взять вторую, а может быть, и третью работу? Допустимы все средства, лишь бы избежать долга, и этой цели должен следовать ваш ребенок.

• Рефинансирование может сохранить ваши деньги. Если ваш ребенок получил высокую процентную ставку по кредиту, то он может попытаться рефинансировать кредит, то есть перейти от дорогого кредита с высокой процентной ставкой к новому, с более низкой. В этот момент жизни вашего ребенка – вчерашнего выпускника – принцип рефинансирования скорее всего можно применить и к кредитной карте. Но если пойти дальше, рефинансирование может сохранить десятки тысяч долларов, когда ваш взрослый и самостоятельный ребенок решится на ипотеку. Такая возможность обычно существует для людей с очень хорошей кредитной историей, что является еще одной причиной своевременной оплаты счетов.

Предположим, будучи студентом, ваш ребенок обзавелся кредитной картой со ставкой 18 % и он всегда в срок оплачивал счета. В идеале, он даже не переносил остаток на следующий месяц, но даже в этом случае он может позвонить в банк и сказать, что ищет более низкую процентную ставку. Повторю, что эта тактика подходит тем, у кого хорошая кредитная история. Если банк, выдавший кредитную карту, занимает жесткую позицию (нет, и всё тут), никто не мешает вашему финансовому гению рассмотреть вариант открытия новой карты и перенести на нее свой баланс. Но прежде чем это делать, следует проверить величину комиссии за трансфер (обычно 3 %), чтобы убедиться, что он в итоге выиграет. В Интернете есть калькуляторы, помогающие понять, имеет ли смысл переносить баланс. Другой способ работы с долгом по кредитной карте – использование любых накоплений для выплаты долга.

• Не игнорируйте счета, даже если вы не можете оплатить их. Возможно, наступит момент, когда ваш ребенок потеряет работу или примет неверное решение… – я о той неприятной ситуации, когда он не сможет оплачивать счета. В утешение скажу, что неприятные проблемы со счетами случаются и с приятными людьми. Приглядитесь: может быть, ваш драгоценный ребенок чувствует себя подавленным каждый раз, когда проверяет почту, или вздрагивает при звонке телефона?

Когда речь идет о государственном студенческом займе, существуют способы отложить платеж. Однако такие опции появляются только в том случае, если выполняются обязательства. Лучше всего вести переговоры с банками об изменении процентной ставки или подходящем графике платежей, когда у вас еще хорошая кредитная история. Если же ваш ребенок действительно увяз в долгах, ему нужно поговорить с консультантом по кредитам. Итог: игнорирование счетов – плохая привычка.

• Разбираться в основных принципах ипотеки стоит даже в том случае, если вы пока не собираетесь покупать квартиру или дом. Сегодня средний американец, прежде чем купить свое собственное жилье, снимает квартиру в течение шести лет, хотя раньше, в начале 1970-х, срок ренты составлял менее трех лет. Многие не могут купить свое собственное жилье лет до сорока. С учетом этого обсуждение ипотеки с раннего возраста является мудрым решением. Неприятно, если ваш ребенок, решившись на ипотеку, сочтет первоначальный взнос неподъемным, а такое вполне возможно при отсутствии накоплений, сделанных раньше. Первоначальный взнос должен составлять как минимум 10 % (а в идеале 20 %) от стоимости приглянувшихся квадратных метров.

Сопоставить ежемесячную арендную плату с выплатами по ипотеке довольно просто, тут не требуется высшей математики, а вот выбрать момент для покупки жилья намного сложнее. Если ваш ребенок вряд ли будет жить в купленной квартире долго – скажем, он вступит в брак и понадобится больше места, или поменяет работу, или квартира ему сразу по каким-то причинам не нравилась, – покупка будет плохим вложением. Причина в том, что расходы, связанные с покупкой, а потом продажей, могут составлять тысячи долларов. Если молодой человек переедет слишком быстро, у него не будет достаточного капитала (стоимость дома минус долг по ипотеке), чтобы сделать покупку более разумной, чем аренду жилья на тот же период. Более подробно я писала об этом в книге «Живи финансовой жизнью: личные финансы для двадцати- и тридцатилетних» (Get a Financial Life: Personal Finance in Your Twenties and Thirties)

Если вы подумываете о том, чтобы ссудить ребенку деньги на первоначальный взнос, взвесьте все еще раз: большинство банков потребуют от вас письменного заявления, что эти деньги – подарок, поскольку ссуда означает, что ребенку придется выплачивать и ее, в дополнение к ипотеке. Существует возможность, заслуживающая внимания вашего ребенка: кредит от Федерального управления жилищного строительства, который требует первоначальный взнос в размере 3,5 % для тех, кто покупает жилье в первый раз[24].

Чем меньше первоначальный взнос, тем больше ежемесячные выплаты. В конце концов, если вы меньше вкладываете, то больше занимаете и, значит, получаете более высокий процент.

Если цены на жилье упадут, может получиться так, что человек в итоге задолжает банку больше, чем стоит его квартира или дом. На языке экономистов это называется «отрицательная разность между стоимостью обеспечения и кредитной задолженностью», или «кредит, остаток задолженности по которому превышает стоимость купленных за счет этого кредита товаров». Ладно, как бы это ни называлось, это означает, что ваш ребенок фактически потеряет деньги.

• Родители, никогда не оказывайте своим детям финансовую помощь. Звучит жестко? Возможно. И, конечно, в этом случае нет правильного для всех решения. Как вы в конце концов поступите, зависит от вашего отношения к долгам, отношений с ребенком и, конечно, от вашего финансового положения. Но одно дело, когда вы разрешаете ребенку какое-то время пожить дома, и совсем другое – поощрять плохие финансовые привычки. Это не значит, что вы вообще не должны давать ребенку деньги. Однако, оплачивая его счета, когда он не может делать этого сам, вы невольно оказываете на него плохое психологическое воздействие и петля долга затягивается еще туже.

Если вы решили избавить ребенка от бремени долга, сделайте это действительно полезным для него способом. Например, если вы хотите покрыть долг по его кредитной карте, спросите, какие шаги он намерен предпринять, чтобы избежать такого же долга в дальнейшем. Хотя нет – просто спросить мало, желательно убедиться в том, что у него есть реальный план. Пусть представит в письменном виде. Если у человека нет реальной стратегии или эта стратегия подошла бы в качестве сценария к ремейку фильма «Как украсть миллион», вы со временем превратитесь в дойную корову. Что допускается? Попросите ребенка прислать вам счет, который ему нечем оплатить, и сами оплатите его (только посмотрите, за что платите). Или, если «деточка голодает», вручите подарочный сертификат в супермаркет.

Никогда, ни при каких условиях, не снимайте деньги со своих пенсионных счетов, чтобы помочь сыну или дочери. Причина в том, что, помимо существенных штрафов, вы подвергнете опасности собственную пенсию, на которую вам придется выйти гораздо раньше, чем вашему оболтусу (уж простите). Если вы не просто даете деньги, а даете их в долг, возьмите расписку, ничего такого ужасного в этом нет. Помните, что я раньше говорила об одалживании денег друзьям? Не факт, что эти деньги к вам вернутся.

И напоследок: ни в каком случае не поручайтесь за кредиты и не принимайте на себя долги ребенка; это может существенно повредить вашей собственной кредитной истории.

Как давать деньги в долг своим детям

Иногда сын или дочь оказываются в трудном положении и родители хотят помочь им деньгами. Вы не обязаны это делать – в конце концов, ваш ребенок уже взрослый, – но если вы альтруист по натуре, одалживайте правильно.

• Убедитесь, что сделка выгодна для обеих сторон. Нет ничего страшного в том, чтобы назначить проценты вашему взрослому ребенку, особенно если вы сокращаете ему расходы (например, ссужаете деньги под 5 %, чтобы он выплатил долг по кредитной карте со ставкой 21 %). Покажите, сколько он на этом сэкономит. Если он должен 10 тысяч долларов банку под 21 % и вносит только минимальный ежемесячный платеж, то он заплатит 17 тысяч долларов в виде процентов. Ссуда от вас под 5 % будет стоить около четырех тысяч долларов.

• Зафиксируйте сделку на бумаге. Звучит странно и несколько формально, но это поможет всем запомнить условия договора. Зафиксируйте величину процентов и даты внесения платежей. Поверьте мне, это позволит избежать путаницы и жарких дискуссий впоследствии. (Я говорю о расписке.)

• Тщательно проверьте, что не будет никаких отрицательных последствий со стороны налоговых органов. Внутренняя налоговая служба устанавливает минимальную величину процентов – это так называемая «приемлемая государственная величина», – которые обязаны начислять родственники и члены семьи на все типы ссуд. На маленькие суммы эти правила не распространяются. Однако если вы ссужаете деньги на приобретение банковских активов или если вы даете больше 10 тысяч долларов на любые покупки, то, по законам США, на сумму начисляются проценты.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК