Средняя школа

В этом возрасте дети уже не только интересуются кредитными картами, но и разбираться в деталях того, как они работают. Сыграйте на этом интересе, равно как и на желании что-то купить, и преподайте важные уроки о кредитах.

• Используйте наличные. Майя, тринадцатилетняя дочь Линн, хотела пойти за покупками с подругами. Она сказала матери, что ее подружкам родители дают свои кредитные карты – не ходить же по торговому центру с пачками наличных. Линн знала, что это не означало вседозволенности, потому что детям всегда устанавливают определенную сумму, которую они могут потратить. Тем не менее она дала Майе наличные, а не карту. «Я знала, что если на кассе окажется, что выбранное Майей стоит хотя бы на пять центов дороже тех пятидесяти долларов, которые я ей дала, она должна будет принять трудное решение и от чего-то отказаться. Такое не проходит с кредитной картой».

Это так. Известное исследование Массачусетского технологического университета позволило выяснить, что люди готовы потратить в два раза больше денег, если они расплачиваются пластиком, а не наличными. И это касается не только кредитных карт – дебетовые и предоплаченные карты также не позволяют почувствовать, сколько вы тратите, а ребенку тем более. В исследованиях было показано, что расставание с реальными деньгами на кассе куда болезненнее, чем простой взмах карточкой. Еще одно исследование показало, что дети тратят на обед больше, когда они расплачиваются картой, а не наличными. Если у них есть карта, они делают безрассудный выбор, предпочитая фруктам и овощам картошку фри и шоколадки. Хотя многие рекомендуют давать детям в качестве альтернативы предоплаченные карты, поскольку в этом случае денежная сумма ограничена, я не согласна и предпочитаю осознанность, которая приходит с оплатой счетов наличными. Конечно, недостаток наличных в том, что ребенок может их потерять. Но и этот урок также стоит выучить.

• Понятие о «собственном капитале». В школе ребенок узнает об отрицательных числах. Это удачный момент для объяснения принципов кредита, который в некотором смысле представляет собой «отрицательные деньги». Я имею в виду следующее: например, вы должны кому-то 10 долларов. Даже если у вас в кармане лежат шесть долларов, у вас на самом деле этих денег нет, поскольку эти шесть долларов скоро будут не вашими – вы добавите еще четыре и отдадите долг. Таким образом, формально у вас есть минус четыре доллара. В этом заключается принцип «собственного капитала»: это деньги, которые у вас есть, за вычетом тех денег, которые вы заняли у другого человека. И это принцип, который понимают далеко не все взрослые.

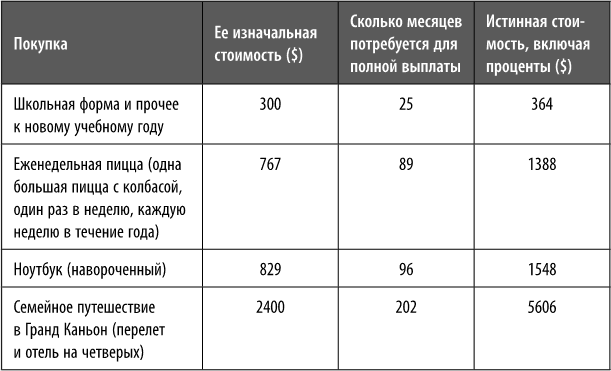

• Проценты по кредитной карте могут убить вас. Ладно, может быть, не убить, но определенно причинить вред. Средняя школа – прекрасное время для рассказа о том, что выплата процентов по кредитной карте – абсолютно пустая трата денег. И вот почему: если вы задолжали деньги по кредитной карте и не погасили долг немедленно, вам будут начислены проценты на изначальную сумму долга, которая называется «основной суммой». Если вы и в следующем месяце не выплатили все полностью, то вы должны будете заплатить не только проценты на основную сумму, но еще и проценты на проценты (это называется «капитализацией процентов»). Когда проценты капитализируются таким образом, ваш долг быстро растет. Или возьмем другой случай: если вы не будете каждый месяц полностью оплачивать долг по своей кредитной карте, вам будут начислены очень большие проценты, которые будут исчисляться в сотнях, если не в тысячах, долларов.

Вот где вам на помощь придут цифры. Покажите ребенку, насколько дороже станет любая покупка, если вы будете выплачивать только минимальный платеж, который банк начисляет каждый месяц. (Методы расчета минимальных платежей различаются в разных банках, поэтому уточните эту информацию.) Когда ребенок просит у вас купить айпад, скажите ему: если мы купим айпад за наличные, он будет стоить 500 долларов. Но если мы купим его по кредитной карте, под 19 %, и будем ежемесячно выплачивать минимальный платеж, на полное погашение уйдет почти четыре года, таким образом, конечная стоимость айпада составит 716 долларов. Вместе с ребенком рассмотрите таблицу ниже, там приведены другие примеры. Ваш ребенок получит хороший урок.

Истинная стоимость оплаты минимального платежа по кредитной карте

Задолженность по кредитной карте представляет собой очень дорогостоящий способ приобретения. Воспользуйтесь примерами, приведенными ниже, чтобы начать разговор с ребенком. Все расчеты сделаны, исходя из 19 % по карте[13].

• Плохая структура расходов портит вашу кредитную историю – и может стоить вам денег. В этом возрасте дети озабочены своей репутацией и тем, как они выглядят в глазах одноклассников и друзей. Вы можете сыграть на этом, рассказав, что взрослые тоже волнуются из-за впечатления, которое они производят на окружающих, особенно на кредиторов. Люди, которые вовремя оплачивают счета, зарабатывают себе положительную кредитную историю, кредиторы смотрят на них более благосклонно и дают им хорошие кредиты. А если пойти еще дальше, взрослых плательщиков оценивают по показателю, известному как кредитный рейтинг, который представляет собой потенциальную способность человека оплачивать счета. (Будьте готовы к тому, что ребенок захочет узнать ваш рейтинг. Если у вас достаточно мужества, зайдите на соответствующий сайт и покажите ребенку это значение.) В следующий раз покажите ребенку, как ваша семья оплачивает дорогостоящие покупки, это может быть особенно наглядным примером того, как ваш кредитный рейтинг повлиял на процентную ставку, назначенную вам по кредиту на покупку автомобиля или ипотеку.

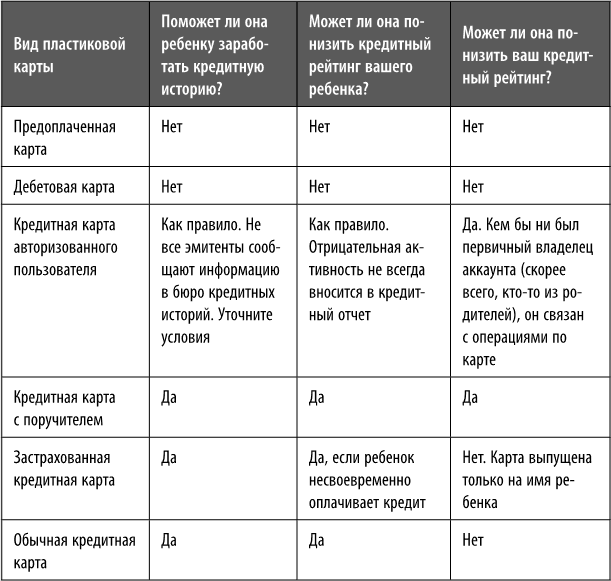

Родители и пластик: Какую карту выбрать для вашего ребенка?[14]

Предоплаченная дебетовая карта. Вы можете приобрести такую карту в банке, магазине или заказать в Интернете. Эти карты во многом похожи на подарочные, за исключением того, что на них можно вносить деньги. Вы сами решаете, сколько денег положить на карту. Расходы варьируют в зависимости от ежемесячной комиссии за обслуживание, комиссии за активацию карты и снятие наличных в банкомате. Некоторые карты имеют защиту от мошенников и от потери карты, другие не имеют таких опций. Проблема заключается в том, что предоплаченная карта очень уж похожа на деньги из «Монополии» и в результате ребенок тратит больше, чем в твердой валюте.

Итог: Хотя в последнее время родители все чаще дают детям такие карты вместо наличных, я бы этого не рекомендовала. Лучше выдавайте наличные, чтобы ребенок испытал боль разлуки со своими долларами.

Дебетовые карты. Это карты, которые можно получить только в банке. Они позволяют вам оплачивать покупки и снимать деньги в банкомате со своего текущего или сберегательного счета. Если ваш ребенок несовершеннолетний, ему могут не выдать дебетовую карту или банк потребует, чтобы у вас с ним был общий счет, но условия разные, так что уточните эту информацию. Еще один камень преткновения: большинство банков предлагают защиту от превышения лимита перерасхода. Это значит, что банк может одолжить вам деньги, если они кончатся на вашем счете, но за это будут начислены проценты и комиссия «за любезность», и это может быть довольно большая сумма.

Итог: Никогда не давайте ребенку дебетовую карту, связанную с вашим текущим счетом, поскольку вы таким образом открываете ему неограниченный доступ к вашим деньгам. У ребенка может появиться собственная карта, когда он станет достаточно взрослым и у него появятся деньги на текущем счете.

Кредитная карта авторизованного пользователя. Это кредитные карты, которые выпускаются на имя другого человека (например, вашего ребенка), но они привязаны к вашей кредитной карте. Хотя вы продолжаете оплачивать все счета, у вашего ребенка открывается доступ к полному кредитному лимиту. (В последнее время только одна крупная компания по выпуску карт, American Express, дает возможность ограничить лимит для авторизованного пользователя.) Многие родители открывают такие карты для детей в расчете на то, что ребенок сформирует собственную кредитную историю, но это не всегда удачный выбор, потому что некоторые банки не подают данные об авторизованных пользователях в бюро кредитных историй. Кроме того, вы испортите свой кредитный рейтинг, если не сможете покрывать траты вашего ребенка, поэтому очень важно тщательно отслеживать все операции по счету.

Итог: Такая карта может быть удобной для ребенка, если, скажем, он студент и вы хотите снабдить его деньгами на случай непредвиденных расходов или чрезвычайных ситуаций. Но очень, очень хорошо подумайте, стоит ли давать ребенку такую карту. Если решитесь, установите твердые правила использования карты и объясните, что это временное соглашение.

Кредитные карты с поручителем. Эти карты предназначены для людей, которые не могут получить собственную кредитную карту, потому что не зарабатывают достаточно денег, или не имеют кредитной истории, или кредитная история недостаточно хорошая. Тогда необходимо сделать поручителем ответственное лицо (например, кого-то из родителей). В этом случае ваш ребенок сам получает счета по карте и строит собственную кредитную историю. Но здесь есть большой минус для родителей: в отличие от авторизованного пользователя, которого вы можете контролировать, ваш ребенок сам несет ответственность за выплаты. Если он не внес платеж, то его должны внести вы, и это портит и вашу, и его кредитную историю.

Итог: Просто не делайте этого. Нет, нет, никогда, ни при каких условиях. Если ваш ребенок не может получить собственную кредитную карту, потому что он легкомысленный в финансовом плане или просто не дорос до карты, не поручайтесь за него.

Застрахованная (от рисков) кредитная карта. Такие карты предназначены для тех, кто, подобно вашему ребенку, хочет заработать хорошую кредитную историю, но не может получить «обычную» кредитную карту, потому что кредитной истории у него еще нет или же он совершал финансовые ошибки в прошлом. Эти карты работают, как обычные кредитные, но есть одна большая разница: если вы используете застрахованную карту, то вместе с эмитентом[15] вы кладете деньги на депозит, на специальный сберегательный счет, – в качестве обеспечения. Так, например, для карты с кредитным лимитом 300 долларов вы должны положить на специальный счет еще 300 долларов. Эмитент карты хранит деньги и не тратит их на оплату ваших счетов, которые вы все равно должны оплачивать ежемесячно. Иногда, через несколько месяцев своевременных платежей, эмитент может увеличить ваш кредитный лимит без увеличения суммы депозита. Чаще всего информация о застрахованных кредитных картах поступает в бюро кредитных историй, но не всегда, поэтому, когда ваш ребенок выбирает такую карту, он должен проверить условия. Кроме того, по застрахованным картам процент выше, и ежегодная комиссия составляет от 25 до 49 долларов.

Итог: Это хороший выбор только в том случае, если у вашего ребенка есть проблемы с получением обычной кредитной карты.

Обычная кредитная карта на имя вашего ребенка. Десять лет назад или немногим ранее университетские кампусы были наводнены представителями банков, которые буквально навязывали кредитные карты всем желающим. Теперь студентам намного труднее получить свой собственный пластик. В 2009 году в США вышел закон, запрещающий открывать карты студентам до 21 года, если у них нет взрослого поручителя или дохода, достаточного для оплаты счетов. То, что рассматривается в качестве дохода, может отличаться. Некоторые банки требуют, чтобы у студента была работа, другие учитывают поддержку со стороны родителей и даже стипендии и студенческий заем (как те деньги, которыми можно покрывать расходы по кредитной карте; если подумать, это довольно опасно). Некоторые молодые люди обходят правила и просят о поручительстве старшего родственника или друга – явно плохая идея.

Итог: Хотя ваш ребенок, вероятно, в какой-то момент захочет кредитную карту, ему придется подождать до последнего или предпоследнего курса вуза.

• Берите с собой ребенка, когда идете за крупными покупками, и объясняйте, как вы их оплачиваете. Конечно, уроки обращения с кредитами не должны ограничиваться только рассказами о том, что ваш ребенок может получить, а чего не может. Одна из ваших основных задач – помочь ребенку разработать план получения желаемого. То есть вы должны продемонстрировать, что значит иметь деньги и ум одновременно. Примерно в этом возрасте ребенок начинает интересоваться, как оплачиваются крупные покупки, например покупка машины. А если у него есть старшие братья или сестры, он будет иметь представление о стоимости образования после школы. Вполне вероятно, что ваш ребенок захочет купить дорогие джинсы или наушники и ему понадобится собственная кредитная карта, которой он мог бы взмахнуть. Хорошо, в следующий раз, когда вы соберетесь купить машину, возьмите с собой сына или дочь. Объясните, насколько серьезным обязательством является кредит и что кредит следует брать только в случае абсолютной необходимости.

• Выявляйте признаки мошенничества в отчете по кредитной карте вашего ребенка. «Кража личности» случается удивительно часто. Если ваш ребенок получает по почте предложение о кредитной карте или уведомление из налоговой службы о просроченных платежах или ему звонят коллекторы, не расценивайте эти случаи как странные ошибки. Возможно, это красные флажки – предупреждения о том, что кто-то запустил руку в денежные средства вашего ребенка. Проблема заключается в том, что кредиторы и работодатели не имеют возможности верифицировать возраст по номеру социального страхования. Если вор использует номер вашего 12-летнего ребенка и говорит, что ему 24 (самая распространенная форма кражи личности ребенка, когда к его номеру присоединяется человек другого возраста), он может войти в кредитный файл вашего ребенка и шуровать там, пока вы это не обнаружите. Следует отметить: часто номер социального страхования ребенка использует тот, кого он хорошо знает.

Если вы подозреваете, что такое произошло, вам нужно проверить кредитный отчет вашего ребенка. Лучше всего это сделать через банк.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК